창업이슈

네이버, 은행 아닌 '은행' 되나..종합지급결제업 도입 촉각( 출처 : 서울경제)

등록일 : 2020.06.16

조회 : 1,714

은행 제휴없이 계좌발급·자산관리

사실상 '네이버 은행' 탄생 가능

업계 "대기업 진출도 시간문제" 긴장

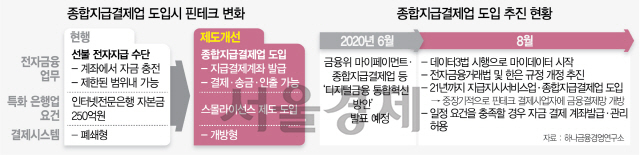

14일 금융 당국과 금융권에 따르면 금융위원회는 올 3·4분기 중으로 전자금융거래법 개정안을 정부안으로 제출하기로 했다. 금융위의 한 관계자는 “국내 전자금융거래법은 스마트폰이 보편화하기 전인 지난 2007년에 제정된 뒤로 정체 상태”라며 “전자금융거래법 전면 개편을 통해 핀테크 업체와 금융사가 지급결제시장에서 공정하게 경쟁할 수 있도록 기반을 마련하겠다”고 말했다.

기존 금융권이 촉각을 곤두세우고 있는 것은 개정안에 담길 종합지급결제업(My Payment)이다. 현행 전자금융거래는 은행이나 여신전문금융회사·우체국·새마을금고 등으로 제한돼 있다. 핀테크 업체는 독립적인 계좌발급과 결제·송금 업무를 할 수 없다. 네이버가 네이버파이낸셜 단독으로 계좌발급을 하지 못하고 미래에셋대우(006800)와 협업해 종합자산관리계좌(CMA)인 ‘네이버통장’을 만든 것도 이 때문이다. 하지만 이용자의 지시에 따라 이용자 자금을 보유한 금융회사 등에 지급을 지시하는 종합지급결제업이 도입되면 핀테크는 은행 계좌 없이 현금을 인출, 보관하고 결제 및 송금, 금융상품 중개와 판매 등 자산관리를 할 수 있게 된다. 아울러 지난해 도입된 은행의 응용프로그래밍인터페이스(API) 방식, 즉 오픈뱅킹의 강화로 결제사업자는 원활하게 은행결제망을 이용할 수 있게 된다. 거래처리 순서와 수수료 등에서도 차별이 금지돼 핀테크 업체와 은행 업무가 사실상 동등하게 처리된다. 정희수 하나금융경영연구소 연구위원은 “종합지급결제업은 예금 수취를 제외하고 은행과 유사한 업무를 수행할 수 있기 때문에 비금융사업자의 금융업 진출이 활발해질 것”이라며 “은행업에 준하는 사업을 영위할 수 있기 때문에 회원을 다수 확보한 온라인 판매업자가 종합지급결제업에 진출할 경우 파급 효과는 더 커질 것”이라고 전망했다.

실제 정부도 지급결제업을 활성화하면 영국의 레볼루트처럼 혁신적인 핀테크 기업이 출현할 수 있을 것으로 보고 있다. 영국의 레볼루트는 2017년 2월 영국에서 지급결제계좌를 발급받아 간편결제·송금·인출 서비스를 시작했다. 레볼루트는 지급결제계좌 발급을 기반으로 환전수수료, 해외카드사용수수료, 송금수수료, 해외ATM 수수료를 없앴다. 2018년 12월에는 은행업 인가까지도 받아 사용자 수 300만명, 기업가치 10억달러를 돌파한 유니콘기업으로 성장했다.

당국의 기대만큼이나 금융권의 위기의식도 커지고 있다. ‘게임 체인저’를 자처한 유사 은행들이 우후죽순 나타나 은행업의 판도를 뒤흔들 수 있기 때문이다. 최근 네이버통장의 돌풍으로 시중은행들이 예금자보호기능도 없는 ‘네이버통장’의 ‘통장’ 명칭에 불편한 심기를 감추지 않은 게 일례다. 한 시중은행 관계자는 “네이버통장의 탄생은 삼성통장·SK(034730)통장·LG(003550)통장의 등장은 시간의 문제일 뿐이라는 점을 시사한다”며 “은행 라이선스를 보유하지 않고도 거대 핀테크와 대기업들이 유사한 수신행위에 나설 수 있는데다 거대 자본이 핀테크와 손잡고 지급결제업에 뛰어들 경우 예상 밖의 부작용이 생길 수 있다”고 지적했다.